RPAコラムRPA-COLUMN

電子帳簿保存法とは。法改正のポイントや具体的対応法、自動化・効率化をわかりやすく解説!

2022年1月より、改正電子帳簿保存法(以下、電帳法)が施行されました。この改正が話題となった大きな理由としては、電帳法の主な区分の1つ「電子取引」について、「取引情報のデータ保存」が義務化されたことです。

これまで電帳法の性質として、「ペーパーレス化を目指す事業者が取り組むもの」という認識もありましたが、今回の義務化により、全ての事業者に関係する法律となったのです。

そこで、こちらのコラムでは、今回どのような改正があり、どう対応すればよいのかを解説していきます。また、電帳法やインボイスなど、今後経理関連の負担が増大することを踏まえ、RPAやAI-OCRといったテクノロジーの力も活かしながら、いかに効率化を実現するかもご紹介いたします。

目次

1)電帳法にどんな改正があった?

2)電帳法の保存要件と具体的な対応方法

-「真実性の確保」を満たす対応

-「可視性の確保」を満たす対応

3)運用の手間をより少なくするには?

4)RPAやAI-OCRをどう活かし自動化するか?

5)スムーズに進みやすい自動化の順序

6)まとめ

1)電帳法にどんな改正があった?

そもそも電帳法の主な保存区分は、以下の3種類に分けられます。

①電子帳簿等保存:自分が会計ソフト等で作成した帳簿や決算関係書類などを「電子データのままで保存」すること

②スキャナ保存:「紙で受領・作成した書類を画像データで保存」すること

③電子取引データ保存:「電子的に授受した取引情報をデータで保存」すること

※「電子的に授受」とは?

メールやクラウドサービスなどによる取引情報の授受のこと

・電子メールの添付により請求書や領収書を受領

・HP上のマイページなどから請求書や領収書をダウンロード

・クラウドサービスにより請求書や領収書を受領

etc.

この内、①と②は「容認規定」となっており、任意の事業者が行うものですが、今回の改正で、③が「義務規定」となりました。つまり、該当する場合には必ず対応せねばなりません。具体的には、以下のような変更がなされています。

【改正前】

電子的に授受した取引情報を、紙に印刷し、原本として保存OK

↓

【改正後】

電子的に授受した取引情報を、電子データのまま、かつ、電帳法の要件に則って保存せねばならない

なお、本来は、本年1月から上記の通りの変更予定でしたが、現状としては、2年間の猶予期間が設けられています。特に中小企業や個人事業者にとって準備期間が短く対応が厳しいという観点から、この猶予措置が取られました。よって、2023年末までの2年間は従来通りの紙保存が認められている状況です。

とはいえ、来年末(2023年末)までにはこの改正に対応せねばなりません。直前に慌てて対応できるものではありませんので、今の内から準備が必要ですが、どのように対応すればいいのでしょうか?

2)電帳法の保存要件と具体的な対応方法

どう対応するかを考える際、キーとなるのは「電帳法の要件に則って保存」という部分です。電子取引の保存要件には、以下の2つがあり、この両方を満たす必要があります。

●真実性の確保:保存されたデータが改ざんされていないこと

●可視性の確保:保存されたデータを検索・表示できること

それぞれどのように対応すれば良いのか、詳しく見ていきましょう。

◆「真実性の確保」を満たす対応法

真実性を確保するためには、以下A〜Dのいずれかの措置を行うこととされています。

A)タイムスタンプが付された取引データを授受

B)取引データの授受後、速やかにタイムスタンプを付す

C)データの訂正・削除が記録される 又は 訂正・削除が禁止されたシステムでデータを授受・保存

D)不当な訂正削除の防止に関する事務処理規程を整備・運用する

この中で、どの対応を取るかについてですが、Aで全取引をまかなうのは一部の企業を除き難しいため、実際の対応法としては、

BまたはCに対応するシステムを導入する

というのが、まずはわかりやすい方法と言えます。

電帳法対応はこの先もずっと続くため、これを機に電帳法対応システムを導入できれば効率的でしょう。しかし、

・導入にコストがかかる点

・システム選定にも一定の期間を要する点

・Cについては、保存のみでなく、データのやり取りもそのシステム内で完結せねばならない点

などの背景から、現実としては、

Dの事務処理規定を整備・運用する

という対応が最もハードルの低い選択肢となります。

なお、事務処理規程のひな型については、国税庁のサイトにてダウンロードが可能です。そのひな型をベースに、自社のやり方にあわせて規程を作成・運用するのがスムーズでしょう。

→国税庁・電子帳簿保存法関係/参考資料(各種規程等のサンプル)

◆「可視性の確保」を満たす対応法

次に、「可視性の確保」を満たそうとする時、必要となるのは以下の3点です。

- 保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタおよびこれらの操作マニュアルを備え付け、画面・書面に整然とした形式および明瞭な状態で速やかに出力できるようにしておくこと

- 電子計算機処理システムの概要書を備え付けること

- 検索機能を確保すること

→「取引年月日」「取引金額」「取引先」で検索できる状態

この3点の内、上2点については、各事業者自身が電子データを作成・確認するのに欠かせませんので、準備するまでもなく当然のことです。よって、対応すべきは「検索機能の確保」になります。

その「検索機能の確保」を満たすための方法は、大きく2つです。

A)検索機能に対応した請求書等保存ソフト(保存システム)を利用する

B)ファイル名の工夫や索引簿の作成などで、検索に対応する

A)検索機能に対応した請求書等保存ソフト(保存システム)を利用する

まず、Aについて見ていきます。

もし既にご利用中の請求書作成ソフト等がある場合、そのソフトが検索・表示要件を満たしているならば、自社が発行する取引データの保存対応は問題ありません。逆に、受領する取引データの保存についてですが、お使いのソフト等が、関連サービスとして受領サービスや保存サービスを展開している可能性もあるので確認をおすすめします。

もし、現段階で請求書作成ソフト等を利用していない場合でも、作成から保存までを電帳法の要件を満たしながら包括的にカバーできるサービスが出ていますので、これを機に導入できれば、コストはかかりますがデータの一元化にも繋がり効率的でしょう。

B)ファイル名の工夫や索引簿の作成などで、検索に対応する

一方で、コストをかけずに運用したい事業者様も多数いらっしゃるかと存じます。その場合には、国税庁がBの運用を示していますのでご紹介します。Bの具体的な対応法としては、以下2パターンです。

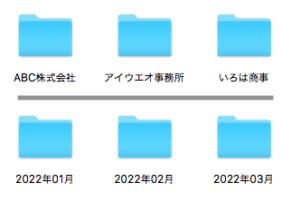

【 B-1)規則性のあるファイル名を付けて保存する 】

データの保存要件として、「取引年月日」「取引金額」「取引先」で検索できる必要がありますので、保存する際のファイル名にその3要素を盛り込むというやり方です。

例)2022年11月30日にABC株式会社から受領した300,000万円の請求書のPDFデータ

→「20221130_ABC株式会社_300000」

このように、保存の際のファイル名の変更を徹底します。なお、3要素の順番や西暦和暦・半角全角・コンマの有無などをルール化して統一するようにしましょう。

ファイル名が変更できたならば、月ごとや取引先ごとなど、ルール化されたフォルダに保存します。

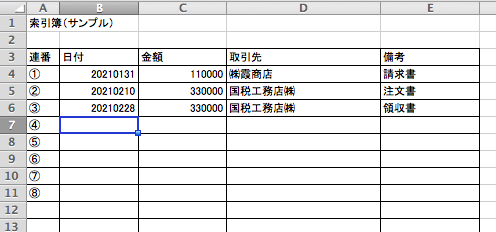

【 B-2)Excel等で索引簿を作成する 】

2つ目は、検索用の索引簿を作成する方法です。

保存する取引データのファイル名に連番を付し、索引簿内に連番・取引年月日・取引先・取引金額を記録して管理します。以下のようなイメージです。

索引簿への記録が済んだならば、取引データは、月ごとや取引先ごとなど、ルール化されたフォルダに保存します。

この索引簿のひな型についても、国税庁のサイトにてダウンロードが可能ですので、ご参考にされてください。

→国税庁・電子帳簿保存法関係/参考資料(各種規程等のサンプル)

なお、B-1・B-2いずれのやり方が良いかは、現場の状況に応じて、より取り組みやすい方を選択すればOKです。

3)運用の手間をより少なくするには?

ここまでお伝えしたように、電帳法改正に対応するためには、

- コストをかけて、新たなシステムやソフトを導入する

- コストをかけずに、新たな運用方法を整備して対応する

このいずれかとなります。

つまり、何かしらの運用変更が発生しますが、手間をより少なくするにはどうすればいいでしょうか?

「真実性の確保」については、コストをかけて新システムを導入したとしても、コストをかけずに事務規定の設置で対応するとしても、そのいずれかに決定し、社内で周知して実行してしまえば、運用上で手間が大きく増大するわけではありません。

一方で、「可視性の確保 → 検索機能の確保」については、A・Bいずれの方法を取ったとしても、新たな手間が発生します。

<A・B再掲>

A)検索機能に対応した請求書等保存ソフト(保存システム)を利用する

B)ファイル名の工夫や索引簿の作成などで、検索に対応する

どちらのケースも、取引データを集め、ソフトへアップロードしたり、ファイル名を変更したり、索引簿を作成したりせねばなりません。1つ1つは簡単な作業ですが、社内の電子取引データを抜け漏れなく集め、正確に対応することは案外難しいと予想できます。特に、コストをかけないBの方法の場合、担当者の負担はより大きくなるでしょう。

そこで、検討されるのがテクノロジー活用です。中でも、単純作業を指示通りに速くこなすRPAや、画像上の文字をテキストデータに変更するAI-OCRが力を発揮します。それらテクノロジーを活用することで、より少ない手間で運用することができるのです。次の章では、A・Bそれぞれのケースごとに、RPAやAI-OCRなどを活用してより効率的に対応する方法をご紹介します。

4)RPAやAI-OCRをどう活かし自動化するか?

「可視性の確保 → 検索機能の確保」に対応するために、どのようにテクノロジーを活用するか、その例をご紹介しましょう。

<A・B再掲>

A)検索機能に対応した請求書等保存ソフト(保存システム)を利用する

B)ファイル名の工夫や索引簿の作成などで、検索に対応する

まずは、A・Bいずれの場合も、「取引データを集める」必要がありますので、以下のようなシーンでRPAを活用できます。

【RPAに指示する操作】

●契約中のサービスや商品を購入したECサイト等のマイページにログイン。

請求書や領収書をダウンロードして、所定のフォルダに保存。

この作業を定期的に(月に一度、週に一度など)行う。

●(RPA稼働の前に、あらかじめRPA用のメールアドレスを設定しておく。

人は、請求書等をメールで受信した際、このRPA用アドレスに転送。)

RPAは、受信トレイを定期的に確認(一日に一度など)。

届いていれば添付ファイルをダウンロードして、所定のフォルダに保存。

このような設定をしておくことで、人が転送を忘れない限りは、取引データを抜け漏れなく所定のフォルダに集めることができます。これだけでも手間が大きく削減できるのではないでしょうか。

では、その先の作業の自動化について、A・Bそれぞれに見ていきましょう。

A)検索機能に対応した請求書等保存ソフト(保存システム)を利用する場合

こちらAの場合には、保存ソフト等に取引データをアップロードする場面にRPAを活用できます。

【RPAに指示する操作】

●保存ソフト等にログイン。

所定のフォルダに集められている取引データを

定期的に保存ソフトへアップロード。

(一日一度、週に一度、月に一度など)

なお、アップロードする際、大抵の場合、検索要件の「取引年月日」「取引先」「取引金額」の入力を求められます。ただ、電帳法対応の保存システムはAI-OCR機能を備えているケースも多く、その機能があれば、アップロードの際、必要項目を自動で認識してくれるでしょう。(その読み取りに間違いがないか、人の確認は必要です。)

もしAI-OCR機能に対応していない保存ソフトの場合、別でAI-OCRを準備できるとすれば、以下のように自動化できます。

【RPAに指示する操作】

●AI-OCRを起動。

所定のフォルダに格納されたファイルをAI-OCRに読み込ませる。

AI-OCRが取引年月日、取引金額、取引先を認識して文字に変換。

その文字情報とファイルを元に、保存ソフトにアップロード。

B)ファイル名の工夫や索引簿の作成などで、検索に対応する場合

こちらのケースの場合には、ファイル名の変更や索引簿の作成にRPAやAI-OCRを活用します。

◆ファイル名の変更で対応する場合

【RPAに指示する操作】

●AI-OCRを起動。

所定のフォルダに格納されたファイルをAI-OCRに読み込ませる。

AI-OCRが取引年月日、取引金額、取引先を認識して文字に変換。

その文字情報を元に、ファイル名を変更する。

◆索引簿を作成する場合

【RPAに指示する操作】

●AI-OCRを起動。

所定のフォルダに格納されたファイルをAI-OCRに読み込ませる。

AI-OCRが取引年月日、取引金額、取引先を認識して文字に変換。

その文字情報を元に、索引簿に登録する。

保存されたデータのファイル名を、連番に対応するように変更する。

いかがでしょうか。

「データを集めるところからアップロードまで」または「データを集めるところからファイル名変更や索引簿の作成まで」、一連の流れを自動化することができるのです。もしこれが実現すれば、電帳法対応もかなり楽になるでしょう。

逆に、テクノロジーを活用しなければ、これらの作業を人手で運用せねばなりません。抜け漏れのない正確な運用に、貴重なマンパワーを注ぐことになります。せめて「データを集める」ステップだけでも自動化できれば、スムーズな現場運用に繋がるかと思いますので、今回の電帳法対応を機にRPAなどのテクノロジー活用を検討されてみてはいかがでしょうか。

5)スムーズに進みやすい自動化の順序

前章にてRPAやAI-OCRを活かした自動化について解説いたしました。ただ、いきなり全ての電子取引データについて運用を自動化するのは現実味が薄いかと思います。そこで、オススメとしては「小さく始めて大きく育てる」、いわゆるスモールスタートです。イメージとしては、以下のような流れとなります。

① 電子取引データの中でも、電子的に授受する件数が一番多い種類のみに絞って自動化をスタート。

↓

② 少しずつその他の種類にも自動化の範囲を広げる。

↓

③ 一通りの電子取引データについて自動化が完了したら、現状では任意対応となっている「紙」で授受する取引データについても電子化と保存を自動化する。

まず①について。電子的に授受する取引データといっても、請求書・領収書・契約書・見積書…等々、様々な種類がありますよね。その中でも、電子的に授受する件数が一番多い種類(例えば「請求書」など)のみに絞って自動化を始めてみましょう。なぜ「一番多い」ところから着手するのかと言えば、件数が多いからこそ、検索機能の確保(ファイル名の変更や索引簿作成など)が手作業では大変だからです。

そして、①のノウハウを、他の種類のデータに徐々に広げていくステップが②。

その後、③の「紙」で授受するデータに関する対応ついては、現状の電帳法では任意なので必須ではないのですが、②まで完了していることを想定すると、「紙」をスキャンさえすれば、あとは②までで整えたノウハウがそのまま活用できるため、大きな変革ナシに対応できます。それであれば、以下の観点から③に手を広げる価値は十分にあるでしょう。

●「紙」で授受したデータの電子化や保存が将来的に義務化される可能性

●ペーパーレス化の促進

●経理関連の人手不足解消、負担削減

●自動化により浮いた時間を、経理・財務目線からの別業務に充当可能

これらが実現すれば、まさに経理分野のDX化。

単なる「義務」として電帳法に対応するのみでなく、その対応の先で、人手不足などの課題解決やDX化まで実現できるとすれば、電帳法に対応するモチベーションも違ってきませんか?

6)まとめ

以上ここまで、電帳法の改正に伴う具体的な対応方法や、テクノロジー活用による効率的な運用(自動化)について解説してきました。

繰り返しになりますが、こうした対応を来年末(2023年末)までに整えねばなりません。新たなシステムの導入検討や、運用の試行錯誤、現場全体への浸透など、準備には一定の時間がかかります。直前になって現場が混乱することのないよう、対応を先延ばしにせず、早めに取り組むことをおすすめいたします。

そして、今回の改正への対応を通じて、自社の効率化やDX化、課題解決にまで繋げていただければ、自ずと新時代の経営にアップデートすることができ、将来的な事務負担はむしろ削減されていくはずです。ぜひこれを好機とし、スマートな次世代経営を目指して取り組んでいただければと思います。

■■ 弊社RPA「EzRobot」 ■■

専門のIT知識不要のシンプルな機能!

月額44,000〜の低価格、サポート費用も全て込み!

(サポート回数に上限なし)

充実のサポート体制などが評価され、

「ユーザーが選ぶ『最強ITツール』ランキング50」

にもランクイン!!

どんな些細なことでもお気軽にお問い合わせください。

お待ちしております。

■お問い合わせフォームはこちら↓

お問い合わせ